jueves, 2 de febrero de 2017

martes, 24 de enero de 2017

Póliza de Diario

Se llama póliza de diario a

las pólizas que registran los movimientos empresariales que no implican

movimiento de dinero, ya sea en efectivo o interbancario pro que afectan la

economía de la empresa.

La poliza de diario comprende a la entrega, recibo o intercambio

de mercancía con promesa de pago (crédito para la empresa o para un cliente). Este

documento debe de contar con los siguientes parámetros:

- Nombre de la empresa (obligado)

- La leyenda “POLIZA DE DIARIO”.

(Obligado)

- Cuenta. (obligado)

- Subcuenta.

- Nombre de cuenta.

- Parcial.

- Debe.

- Haber.

- Sumas iguales.

- Concepto. (Obligado)

Por la naturaleza de esta póliza, es posible que no se llenen

algunos parámetros como sumas iguales.

Rescatado de:

Rescatado de:

EJEMPLO:

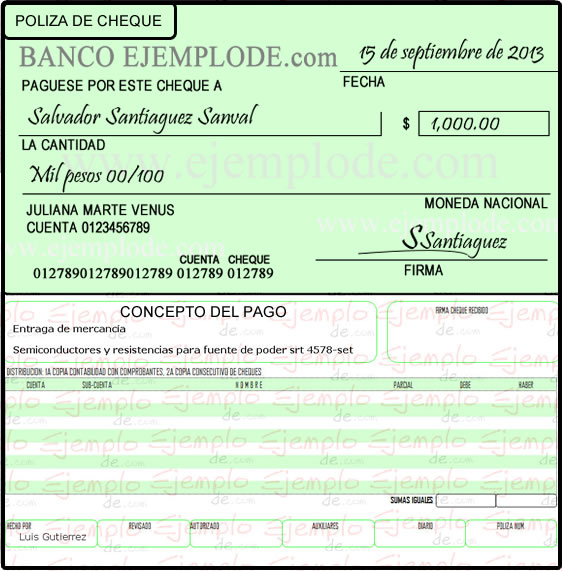

Póliza Cheque

En este tipo de póliza se deben registrar y anexar los comprobantes de aquellas operaciones del negocio en las cuales se haya elaborado un cheque como medio de pago; es decir, la póliza de egresos o cheque, como su nombre lo indica, es la que se elabora cuando la operación implica una salida de dinero del banco a través de un cheque.

Las operaciones que se registrarían y los comprobantes que se anexarían a una póliza de egreso o cheque serían los siguientes:

a) La compra de materia prima, cuando se paga al proveedor con un cheque y nos entrega una factura.

b) La compra de herramienta para el negocio, por la cual hacemos un cheque y nos dan una factura.

c) Cuando cambiamos un cheque en el banco por efectivo para pagar el sueldo a los trabajadores, con el correspondiente recibo firmado por ellos.

d) Cuando pagamos con cheque los impuestos del negocio y tenemos la forma de pago de impuestos debidamente llenada, firmada y sellada por el banco.

Las operaciones que se registrarían y los comprobantes que se anexarían a una póliza de egreso o cheque serían los siguientes:

a) La compra de materia prima, cuando se paga al proveedor con un cheque y nos entrega una factura.

b) La compra de herramienta para el negocio, por la cual hacemos un cheque y nos dan una factura.

c) Cuando cambiamos un cheque en el banco por efectivo para pagar el sueldo a los trabajadores, con el correspondiente recibo firmado por ellos.

d) Cuando pagamos con cheque los impuestos del negocio y tenemos la forma de pago de impuestos debidamente llenada, firmada y sellada por el banco.

Rescatado de : http://www.ejemplode.com/46-contabilidad/3125-ejemplo_de_poliza_de_cheque.html

EJEMPLO:

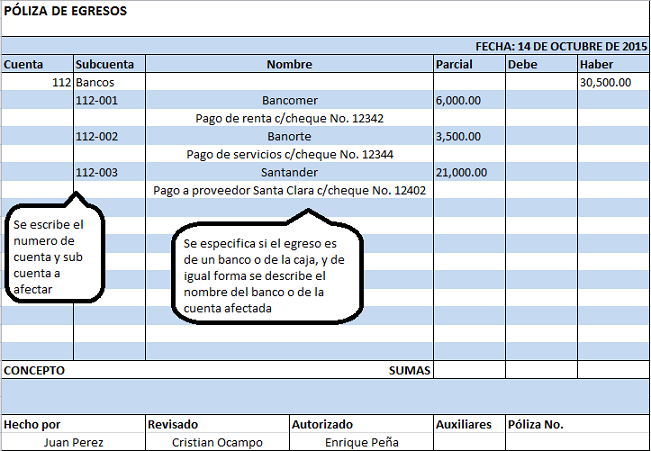

Pólizas de Egresos

En las Pólizas de Egreso, también llamadas Pólizas de Cheques o Pólizas de Efectivo, se deben registrar y agregar los documentos que sirven como comprobantes de las operaciones en las cuales se haya generado un cheque como método de pago o bien.

Recuerda que las pólizas de egresos, de Ingresos y de Diario deben de contener la siguiente información:

- Número de Póliza.

- Tipo de Póliza.

- Fecha.

- Número de la cuenta a cargar o abonar.

- Parcial.

- Debe.

- Haber.

- Sumas iguales.

- Concepto.

- Nombre y firma de quien elabora, revisa y autoriza.

Para las pólizas de egresos por cheque se le tendrá que agregar lo siguiente:

- Fecha del cheque.

- Nombre del beneficiario.

- Monto.

- Importe con letra.

- Concepto de pago.

- Rescatado de: https://clickbalance.com/wp-content/uploads/2016/07/Poliza-de-egresos.png

- EJEMPLO:

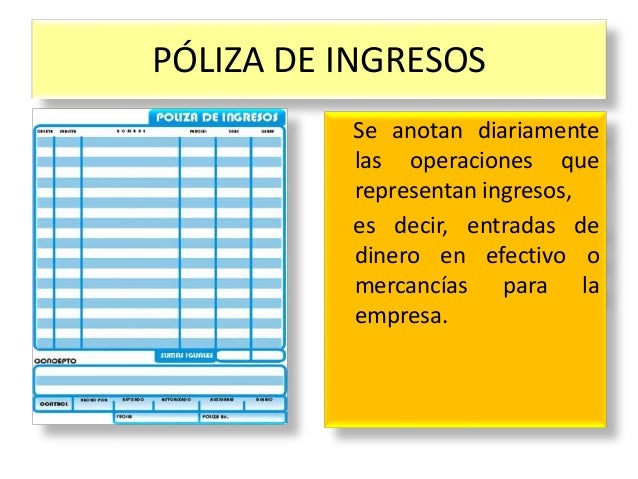

Pólizas de Ingresos

Las Pólizas de

Ingresos contienen el registro de todo aquello que recibes por ventas de

productos o servicios de tu negocio y que tu expides una factura como

comprobante para tus clientes, es decir, en las Pólizas de Ingresos se anotan

diariamente las operaciones referentes a los ingresos de la empresa, es

decir, entradas de dinero en efectivo o cheque para la empresa.

Las personas

físicas o morales que estén obligados a llevar la contabilidad

electrónica, deberán hacerlo en sistemas electrónicos que tengan la capacidad

de generar archivos en formato .XML, los cuales contendrán la información de

las pólizas de ingresos, egresos y diario que se generaron en cada

operación de tu empresa.

Las Pólizas de

Ingresos deben de contener la siguiente información para que puedan ser

aceptadas por el SAT:

·

Transacciones especificadas.

·

En cada partida incluirá la cuenta y sub-cuenta contable que serán

afectadas, así como sus auxiliares.

·

Los CFDI que soporte la operación deberán distinguirse fácilmente.

·

Los impuestos, así como las distintas tasas y cuotas deben de

distinguirse sencillamente.

·

Deberá incluirse el RFC en las operaciones relacionadas con terceros.

·

En caso de que el folio fiscal no pueda especificarse. el contribuyente

podrá relacionar los folios fiscales a través de un reporte auxiliar.

·

Los montos contenidos y el RFC de los comprobantes que amparen a cada

una de las pólizas de ingresos, egresos y diarios.

·

Rescatado

de: https://clickbalance.com/blog/contabilidad-y-administracion/polizas-de-ingresos/

EJEMPLO:

martes, 17 de enero de 2017

Que es un estado financiero

Un estado financiero básico o estado contables básico se puede definir como un registro formal de las actividades financieras de una empresa, persona o entidad.

En el caso de una empresa, los estados financieros básicos son toda la información financiera pertinente, presentada de una manera estructurada y en una forma fácil de entender. Por lo general incluyen cuatro estados financieros básicos, acompañados de una explicación y análisis.

- Balance de Situación: también se conoce como un balance general o balance contable, informa sobre los activos de una empresa, pasivos y patrimonio neto o fondos propios en un punto momento dado.

- Cuenta de Resultados: también se le conoce como cuenta de pérdidas y ganancias e informa sobre los ingresos de una empresa, los gastos y las ganancias o pérdidas en un período de tiempo. Incluye por tanto las ventas y los diversos gastos en que ha incurrido para conseguirlas.

- Estado de Cambios en el Patrimonio Neto: explica los cambios en los fondos propios o patrimonio neto de la empresa durante el período que se examina.

- Estado de flujos de efectivo: informa sobre los movimiento de flujos de efectivo de la empresa en contraposición con la cuenta de resultados que utiliza el criterio del devengo y no tiene en cuenta los movimiento ocasionados por la inversión y financiación.

- Informe de Gestión: consiste en una explicación y análisis de los datos más significativos de los estados anteriores y de las decisiones que han llevado a ellos, así como de las decisiones y expectativas de la organización para el futuro.

Variación Contable

Variaciones en el capital contable. Cambios por incrementos o disminuciones que afectan activos de la entidad y/o las mismas cuentas que integran el capital contable (capital contribuido, capital ganado, reservas)

- Periodo contable. Lapso de tiempo en que se divide la vida de un ente económico para poder medir su rendimiento, utilidad o perdida integral.

- Capital contribuido. Efectivo o bienes entregados al ente económico por sus propietarios.

- Capital ganado. Utilidades netas que incrementan el capital social y consecuentemente el valor de las participaciones de sus propietarios.

- Resultado integral. Rendimiento financiero neto (utilidad neta) que tiene una entidad en un periodo de tiempo (Estado de Resultados Integral) que incrementa el capital ganado, en caso de tener un decremento en el capital ganado se le denomina pérdida integral.

- Reserva. Separación de una cantidad de la utilidad neta que tiene un objetivo específico ya sea por estatutos sociales o por aplicación de un ordenamiento legal.

Aportación de capital o patrimonio, recursos que aumentan el activo y el capital o patrimonio contribuido.

- Reembolso de capital, recursos que disminuyen el activo y el capital contribuido.

- Dividendos, disminución de activos por la entrega a sus propietarios y disminución del capital ganado .

- Capitalización de otras partidas de capital contribuido, partidas aportadas por los propietarios como son las aportaciones para futuros aumentos de capital, movimientos entre cuentas de capital contable que no afectan activos.

- Capitalización de utilidades netas (utilidades menos pérdidas),afectación en el capital contribuido como consecuencia del resultado integral de ejercicios anteriores.

- Capitalización de reservas, incremento en el capital contribuido por reservas creadas (por estatutos, decisión de sus propietarios o aplicaciones legales) y que durante el periodo del informe ya terminaron por alguna causa.

Cuando en el periodo a informar no se tengan movimientos en el estado de resultados y existan movimientos en el capital contable o patrimonio como consecuencia de reembolso de capital, dividendos decretados (pagados o por pagar) correcciones por errores o cambios en políticas contables, se podrá presentar un estado de resultados y ganancias acumuladas en lugar del estado de resultados y del estado de variaciones en el capital contable, mostrando la conciliación entre los saldos iniciales y finales de los movimientos de las cuentas del capital contable.

Suscribirse a:

Entradas (Atom)